Trong nhiều năm gần đây, hình thức xây nhà trả góp đã trở thành một giải pháp giúp nhiều gia đình thực hiện ước mơ sở hữu nhà ở mà không cần phải có đủ tiền ngay từ đầu. Tuy nhiên, câu hỏi khiến rất nhiều người băn khoăn là:

Có nên vừa thuê nhà để ở, vừa xây nhà theo hình thức trả góp hay không?

Bởi cùng lúc gánh:

- tiền thuê nhà,

- tiền trả góp hàng tháng,

- chi phí sinh hoạt,

nghe qua đã thấy áp lực.

Trong bài viết này, chúng ta sẽ phân tích rõ ràng ưu – nhược điểm, đối tượng phù hợp, rủi ro có thể gặp phải, và gợi ý giải pháp để bạn lựa chọn hướng đi đúng đắn — đặc biệt khi hợp tác với Kiến Trúc Việt, đơn vị chuyên thiết kế – xây dựng và hỗ trợ xây nhà trả góp uy tín.

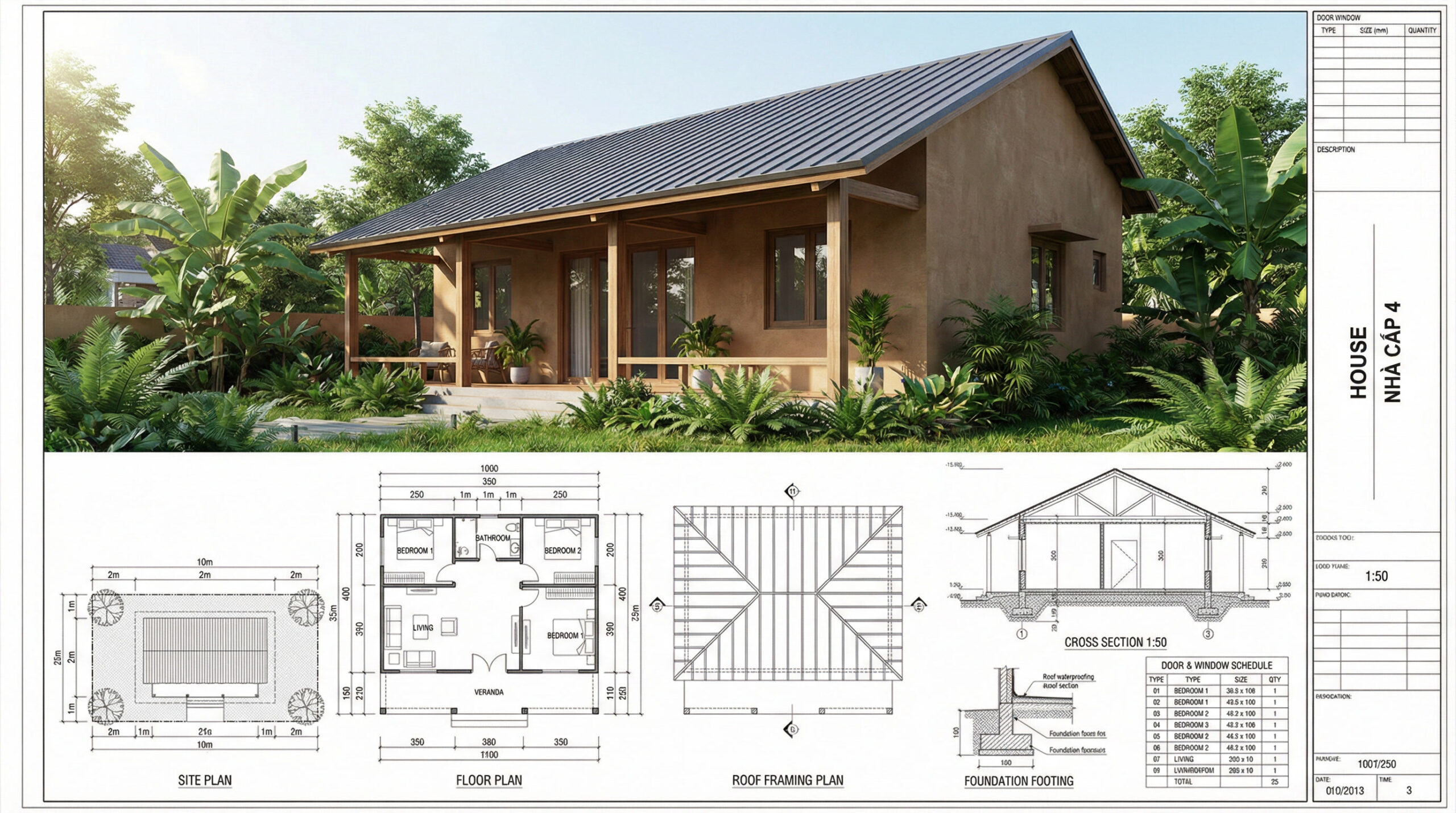

1. Vì sao nhiều người chọn xây nhà trả góp thay vì chờ đủ tiền?

Thực tế, nếu chờ đủ tiền để xây một căn nhà hoàn chỉnh, nhiều gia đình có thể phải mất:

- 10–15 năm tích lũy

- giá vật liệu tăng liên tục

- chi phí sinh hoạt ngày càng cao

- tiền tiết kiệm mất giá theo thời gian

Trong khi đó:

- có đất rồi nhưng chưa xây

- vẫn phải đi thuê nhà

- mỗi tháng mất một khoản không nhỏ mà chẳng tạo ra tài sản

Xây nhà trả góp giúp giải quyết đúng “nút thắt” đó.

Một số lợi ích rõ ràng:

- Có nhà sớm để ổn định cuộc sống

- Tận dụng được giá trị lô đất, không để trống

- Không cần vay quá nhiều cùng một lúc

- Thanh toán dần theo tiến độ xây dựng

Đặc biệt với các gia đình trẻ, thu nhập chưa cao nhưng có đất sẵn, đây là lựa chọn rất đáng cân nhắc.

2. Vậy có nên vừa thuê nhà vừa xây nhà trả góp?

Câu trả lời không phải “có” hay “không” ngay lập tức.

Nó phụ thuộc vào:

- thu nhập hàng tháng

- khoản tiền đã có sẵn ban đầu

- chi phí thuê nhà hiện tại

- kế hoạch tài chính dài hạn

Hãy cùng xem từng khía cạnh.

3. Ưu điểm khi vừa thuê nhà vừa xây nhà trả góp

3.1. Vẫn có nơi ở ổn định trong khi nhà đang xây

Trong thời gian xây dựng (thường 4–8 tháng), nếu gia đình ở tạm tại công trình hoặc nhà người thân:

- bất tiện

- bụi bặm

- ảnh hưởng sinh hoạt, học tập, công việc

Thuê nhà giúp:

- sinh hoạt thoải mái

- an toàn cho trẻ nhỏ

- không áp lực “phải dọn vào ở gấp”

3.2. Sau khi hoàn thiện, bạn chấm dứt việc đi thuê

Khoảnh khắc chuyển từ nhà thuê sang nhà của chính mình luôn rất đáng giá:

- không còn lo tăng tiền thuê

- không sợ chủ nhà lấy lại nhà

- tài sản thuộc về gia đình bạn

Tiền trả góp lúc này giống như bạn tự trả cho chính căn nhà của mình, không phải cho người khác.

3.3. Tận dụng cơ hội tăng giá tài sản

Nhà và đất hầu như luôn có xu hướng tăng giá theo thời gian.

Bạn xây sớm:

- ở được sớm

- tài sản tăng giá

- giảm lãng phí đất trống

4. Nhược điểm và áp lực tài chính bạn phải tính kỹ

Không có phương án nào hoàn hảo. Khi vừa thuê nhà vừa xây nhà trả góp, bạn phải đối mặt với:

4.1. “Gánh đôi”: thuê nhà + trả góp

Ví dụ:

- tiền thuê nhà: 4–6 triệu/tháng

- tiền trả góp: 6–10 triệu/tháng

Tổng cộng: 10–16 triệu/tháng.

Nếu thu nhập gia đình không ổn định, rất dễ rơi vào:

- nợ đọng

- stress

- ảnh hưởng sinh hoạt

4.2. Chi phí phát sinh trong xây dựng

Dù đã dự toán kỹ vẫn có thể phát sinh:

- thay vật liệu đẹp hơn

- chỉnh sửa thiết kế

- giá vật tư biến động

Nếu không kiểm soát được, ngân sách bị đội lên.

4.3. Tâm lý căng thẳng

Người chủ nhà phải liên tục:

- tính toán tiền

- lo tiến độ

- theo dõi công trình

Điều này dễ tạo áp lực.

5. Khi nào nên vừa thuê nhà, vừa xây nhà trả góp?

✔ Phù hợp nếu:

- Có sẵn 300 – 500 triệu để trả trước

- Thu nhập gia đình ổn định hằng tháng

- Có đất hợp pháp, giấy tờ rõ ràng

- Muốn ổn định chỗ ở trong 1–2 năm tới

✘ Không nên nếu:

- Thu nhập thất thường

- Không có tiền dự phòng

- Đang phải trả nhiều khoản vay khác

- Tâm lý quá lo lắng, thiếu kế hoạch tài chính

6. Cách giảm áp lực tài chính khi chọn phương án này

6.1. Chọn gói thiết kế – thi công phù hợp

Không nhất thiết phải xây thật lớn ngay từ đầu.

Giải pháp thông minh:

- xây 1 trệt + 1 lầu trước

- chừa móng chắc chắn để nâng tầng sau

- tối ưu không gian, tránh lãng phí

6.2. Ưu tiên vật liệu bền – tối ưu, không chạy theo “đẹp choáng”

Nên tập trung:

- kết cấu an toàn

- chống thấm, chống nứt

- hệ thống điện – nước chuẩn

Trang trí nội thất có thể hoàn thiện dần sau.

6.3. Tính toán kỹ dòng tiền

Tốt nhất, tiền trả góp mỗi tháng chỉ nên chiếm:

👉 30–40% tổng thu nhập gia đình

Như vậy bạn vẫn còn:

- chi tiêu sinh hoạt

- tiền dự phòng

- tiền tiết kiệm nhỏ

7. Vai trò của đơn vị xây dựng uy tín

Đây là yếu tố then chốt.

Một đơn vị tốt sẽ giúp bạn:

- tư vấn thiết kế phù hợp ngân sách

- dự toán rõ ràng, minh bạch

- hạn chế phát sinh

- thi công đúng tiến độ

- hỗ trợ phương án tài chính

Và đó chính là lý do nhiều gia đình chọn Kiến Trúc Việt.

8. Giới thiệu Kiến Trúc Việt – đồng hành cùng bạn từ bản vẽ đến căn nhà hoàn thiện

Kiến Trúc Việt là đơn vị chuyên:

- Thiết kế & xây dựng nhà dân dụng

- Desain & Konstruksi Pabrik

- Konsultasi Pengawasan Proyek Konstruksi

- Dịch vụ chống thấm chuyên nghiệp

- Đặc biệt: xây nhà trả góp

Điểm nổi bật:

✔ Xây nhà trả góp chỉ cần 300–500 triệu trả trước

Phần còn lại thanh toán theo tiến độ thi công, giúp:

- giảm áp lực tài chính

- không cần vay quá nhiều

- vẫn đảm bảo chất lượng công trình

✔ Quy trình rõ ràng – minh bạch

- khảo sát thực tế

- tư vấn phương án phù hợp ngân sách

- thiết kế chi tiết

- thi công trọn gói

- bảo hành – hỗ trợ sau hoàn thiện

✔ Đồng hành lâu dài

Không chỉ xây xong là kết thúc, Kiến Trúc Việt còn:

- theo dõi tình trạng công trình

- tư vấn sửa chữa, nâng cấp khi cần

- hỗ trợ khách hàng trong suốt quá trình sử dụng

Nếu bạn đang băn khoăn, chỉ cần trao đổi, đội ngũ sẽ giúp tính toán kỹ:

- nên xây quy mô bao nhiêu

- trả góp như thế nào

- tổng chi phí dự kiến ra sao

👉 Liên hệ: 0903 219 676 để được tư vấn chi tiết

Kết luận: Có nên vừa thuê nhà vừa xây nhà trả góp?

Nếu bạn:

- có đất

- có khoảng 300–500 triệu ban đầu

- thu nhập ổn định

- mong muốn ổn định chỗ ở sớm

thì vừa thuê nhà vừa xây nhà trả góp là lựa chọn hợp lý — miễn là bạn tính toán kỹ và hợp tác với đơn vị uy tín.

Ngược lại, nếu thu nhập bấp bênh, không có khoản dự phòng, đang nợ nhiều — hãy tạm hoãn, lập kế hoạch tài chính trước.

Điều quan trọng nhất:

👉 Đừng chạy theo “nhà cho thật lớn”.

👉 Hãy xây ngôi nhà phù hợp với túi tiền – an toàn – bền chắc, rồi nâng cấp sau.