Trong nhiều năm, “xây nhà” luôn là một cột mốc tài chính lớn. Không phải vì thiếu đất. Không phải vì thiếu nhu cầu. Mà vì thiếu một khoản tiền đủ lớn để khởi công và hoàn thiện trong một lần thanh toán.

Mô hình xây nhà trả góp xuất hiện để giải quyết chính điểm nghẽn đó. Thay vì đợi đủ tiền rồi mới xây, gia chủ có thể triển khai công trình ngay khi có một phần vốn ban đầu, phần còn lại thanh toán theo lộ trình thỏa thuận.

Đây không phải giải pháp tình thế. Nếu được tổ chức đúng cấu trúc tài chính và hợp đồng rõ ràng, xây nhà trả góp là một chiến lược tối ưu dòng tiền, giảm chi phí cơ hội và đẩy nhanh tiến trình an cư.

Bài viết này phân tích chi tiết tính ưu việt của mô hình này ở góc độ tài chính, quản trị rủi ro và thực tiễn triển khai.

1. Xây Nhà Trả Góp Giải Quyết Bài Toán Dòng Tiền

Phần lớn gia đình có tài sản tích lũy dạng “dòng tiền phân kỳ” – thu nhập hàng tháng ổn định nhưng chưa đủ lớn để gom một lần 2–3 tỷ đồng.

Nếu chờ tích lũy đủ, có thể mất 5–10 năm. Trong thời gian đó:

- Giá vật liệu tăng.

- Giá nhân công tăng.

- Chi phí thuê nhà tiếp tục phát sinh.

- Cơ hội sử dụng đất bị trì hoãn.

Xây nhà trả góp chuyển bài toán từ “phải có đủ tiền” sang “phải có khả năng thanh toán theo tiến độ”.

Ví dụ:

Gia chủ có 300–500 triệu đồng vốn ban đầu. Thay vì chờ đủ 2 tỷ, họ có thể:

- Khởi công ngay.

- Thanh toán phần còn lại theo tiến độ thi công.

- Ổn định chỗ ở sớm.

- Dùng chính thu nhập hàng tháng để hoàn tất công trình.

Đây là cách tối ưu hóa dòng tiền thay vì bị động trước nó.

2. Tận Dụng Thời Gian – Yếu Tố Tài Chính Bị Đánh Giá Thấp

Thời gian là biến số tài chính quan trọng.

Nếu bạn chờ 5 năm để xây nhà, chi phí thực tế thường không còn như dự toán ban đầu. Trong bối cảnh vật liệu xây dựng biến động, trì hoãn đồng nghĩa:

- Tổng mức đầu tư tăng.

- Áp lực tài chính lớn hơn.

- Khả năng tiếp cận nhà ở chậm hơn.

Xây nhà trả góp giúp “khóa thời điểm xây dựng”. Bạn xây ở thời điểm hiện tại, với mức giá hiện tại, thay vì chịu rủi ro tăng giá trong tương lai.

Đây là lợi thế chiến lược, không chỉ là tiện ích tài chính.

3. Giảm Áp Lực Tâm Lý So Với Vay Nóng Hoặc Huy Động Từ Nhiều Nguồn

Nhiều người khi quyết tâm xây nhà nhưng thiếu vốn thường:

- Vay nóng lãi cao.

- Vay từ người thân.

- Cầm cố tài sản khác.

Cách này tạo áp lực kép:

Áp lực xây dựng + áp lực trả nợ trong thời gian ngắn.

Mô hình trả góp được thiết kế theo tiến độ thi công. Thanh toán bám sát từng hạng mục:

- Móng

- Khung

- Hoàn thiện

- Nội thất cơ bản

Tiền đi theo công việc thực tế. Dòng tiền được phân bổ hợp lý hơn, minh bạch hơn.

4. Tối Ưu Hóa Cấu Trúc Hợp Đồng Và Quản Trị Rủi Ro

Một trong những lo ngại lớn nhất của gia chủ là rủi ro chất lượng và tiến độ.

Với xây nhà trả góp được tổ chức bài bản, hợp đồng thường bao gồm:

- Hồ sơ thiết kế chi tiết.

- Dự toán bóc tách rõ ràng.

- Tiến độ thi công cụ thể.

- Lịch thanh toán theo từng giai đoạn.

- Cam kết bảo hành.

Khi hợp đồng minh bạch, gia chủ không bị động. Ngược lại, họ có quyền kiểm soát công trình.

Điểm cốt lõi: trả góp không có nghĩa là rủi ro cao hơn. Nếu đơn vị thi công chuyên nghiệp, rủi ro được kiểm soát chặt chẽ.

5. Phù Hợp Với Người Trẻ Và Gia Đình Thu Nhập Ổn Định

Mô hình này đặc biệt phù hợp với:

- Người 28–40 tuổi.

- Gia đình trẻ có thu nhập ổn định hàng tháng.

- Chủ doanh nghiệp nhỏ.

- Người có đất nhưng thiếu vốn hoàn thiện.

Thay vì tiếp tục thuê nhà, họ có thể:

- Xây nhà riêng.

- Ổn định nơi ở.

- Tạo tài sản cố định lâu dài.

Xây nhà trả góp chuyển “ước mơ dài hạn” thành “kế hoạch trung hạn có thể thực hiện”.

6. So Sánh Xây Nhà Trả Góp Và Mua Nhà Trả Góp

Nhiều người quen với mô hình mua căn hộ trả góp. Tuy nhiên:

| Tiêu chí | Mua nhà trả góp | Xây nhà trả góp |

|---|---|---|

| Thiết kế | Cố định | Tùy chỉnh |

| Diện tích | Bị giới hạn | Chủ động |

| Vị trí | Theo dự án | Theo đất sẵn có |

| Giá trị tăng | Phụ thuộc thị trường | Phụ thuộc vị trí đất |

Nếu bạn đã có đất, xây nhà trả góp là phương án kinh tế hơn rất nhiều so với mua căn hộ.

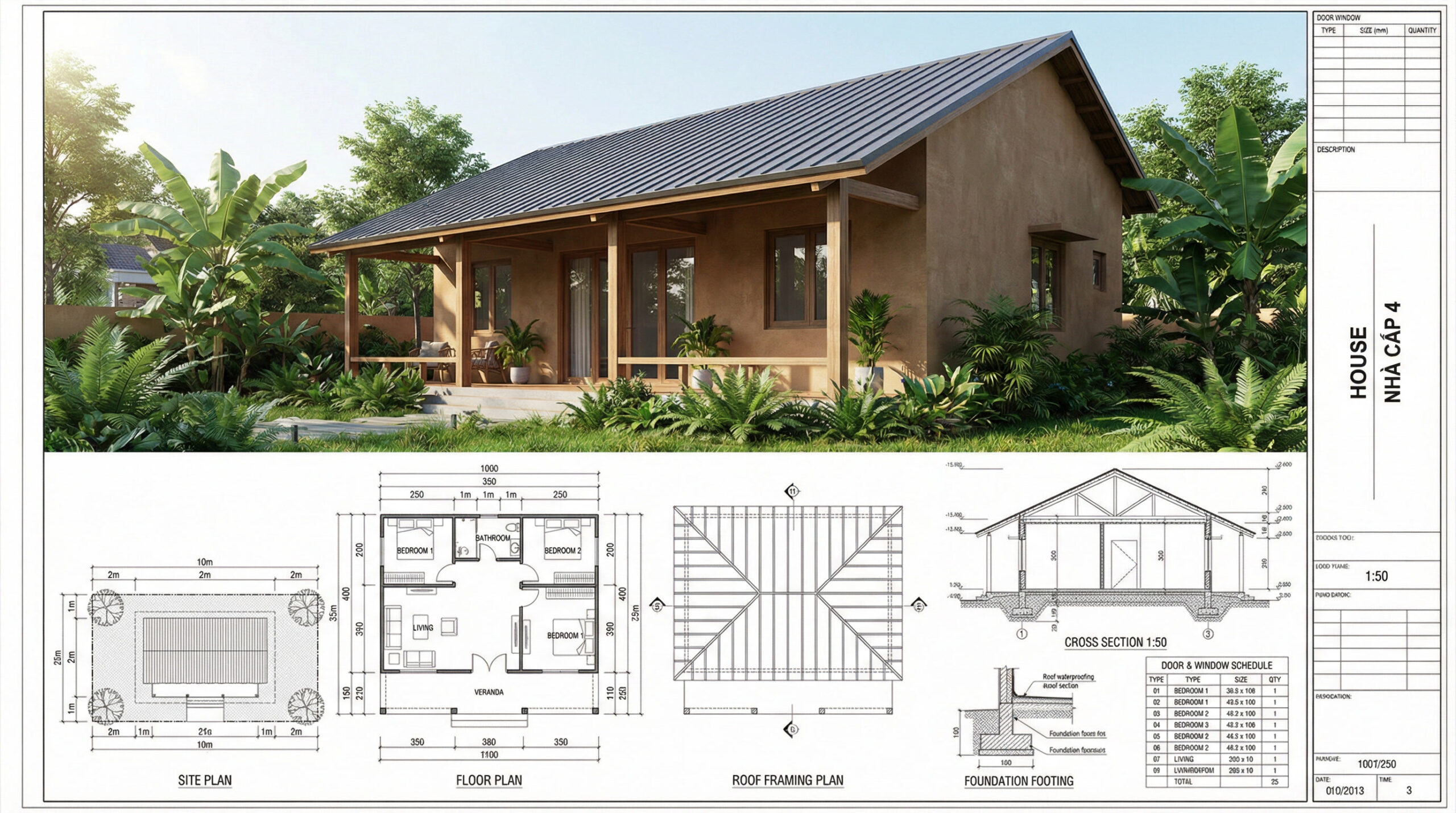

Giới Thiệu Đơn Vị Triển Khai – Kiến Trúc Việt

Để mô hình xây nhà trả góp phát huy ưu thế, yếu tố quyết định nằm ở đơn vị thực hiện.

Kiến Trúc Việt là đơn vị chuyên sâu trong lĩnh vực thiết kế và thi công xây dựng với hệ thống dịch vụ toàn diện:

- Thiết kế và xây dựng nhà dân dụng.

- Thiết kế & xây dựng nhà xưởng.

- Tư vấn giám sát công trình.

- Dịch vụ chống thấm chuyên nghiệp.

- Và đặc biệt: dịch vụ xây nhà trả góp.

Điều Kiện Linh Hoạt

Chỉ cần có từ 300 – 500 triệu đồng trả trước, gia chủ có thể:

- Triển khai thiết kế.

- Lập dự toán.

- Ký hợp đồng thi công.

- Thanh toán phần còn lại theo tiến độ.

Mô hình này phù hợp với những người có quỹ đất sẵn nhưng chưa đủ ngân sách hoàn thiện ngay.

Quy Trình Làm Việc Rõ Ràng

- Khảo sát thực tế.

- Tư vấn phương án thiết kế tối ưu công năng.

- Lập dự toán chi tiết.

- Thỏa thuận tiến độ và lịch thanh toán.

- Thi công theo cam kết.

- Bảo hành và hậu mãi.

Sự minh bạch trong quy trình giúp gia chủ kiểm soát chi phí ngay từ đầu.

7. Ưu Điểm Khi Kết Hợp Thiết Kế Và Thi Công Trọn Gói

Một lỗi phổ biến là tách rời thiết kế và thi công.

Khi cùng một đơn vị thực hiện cả hai khâu:

- Hạn chế phát sinh.

- Kiểm soát vật liệu đồng bộ.

- Tối ưu kết cấu.

- Tránh sai lệch bản vẽ.

Điều này đặc biệt quan trọng trong mô hình trả góp, vì mọi phát sinh ngoài dự toán đều ảnh hưởng đến dòng tiền.

8. Dịch Vụ Bổ Trợ: Tư Vấn Giám Sát Và Chống Thấm

Hai hạng mục thường bị xem nhẹ:

- Giám sát thi công.

- Chống thấm.

Thực tế, lỗi chống thấm có thể gây thiệt hại lớn về lâu dài.

Khi có đội ngũ chuyên môn phụ trách giám sát và xử lý chống thấm ngay từ đầu, công trình bền vững hơn và chi phí bảo trì giảm đáng kể.

9. Xây Nhà Trả Góp – Chiến Lược Tài Chính Thay Vì Giải Pháp Tạm Thời

Nhìn ở góc độ chiến lược:

- Bạn có tài sản sớm hơn.

- Bạn ổn định cuộc sống sớm hơn.

- Bạn tận dụng được thu nhập hiện tại thay vì để nó trôi qua chi phí thuê nhà.

Nếu có đất và có khả năng thanh toán định kỳ, việc trì hoãn chỉ làm tăng chi phí dài hạn.

10. Khi Nào Nên Chọn Xây Nhà Trả Góp?

Nên chọn khi:

- Có đất hợp pháp.

- Có 300–500 triệu đồng vốn ban đầu.

- Có thu nhập ổn định.

- Muốn chủ động thiết kế theo nhu cầu gia đình.

Không nên chọn khi:

- Thu nhập không ổn định.

- Không có kế hoạch tài chính rõ ràng.

Kết Luận

Xây nhà trả góp không phải xu hướng ngắn hạn. Đây là cấu trúc tài chính hợp lý trong bối cảnh chi phí xây dựng ngày càng tăng và nhu cầu an cư ngày càng cấp thiết.

Nếu được triển khai với hợp đồng rõ ràng, tiến độ minh bạch và đơn vị thi công chuyên nghiệp, đây là phương án tối ưu cho người có đất nhưng chưa đủ ngân sách hoàn thiện ngay.

Để được tư vấn trực tiếp về phương án thiết kế, dự toán và lộ trình xây nhà trả góp, có thể liên hệ:

Kiến Trúc Việt

លេខទូរស័ព្ទបន្ទាន់: 0903 219 676

Triển khai đúng kế hoạch, kiểm soát đúng dòng tiền, và xây dựng tài sản theo cách chủ động.