Trong nhiều năm, “xây nhà” vẫn luôn được xem là dấu mốc tài chính lớn nhất của một gia đình. Không chỉ là câu chuyện về vật liệu, thiết kế hay thẩm mỹ, mà còn là bài toán dòng tiền kéo dài nhiều năm. Chính vì vậy, khái niệm xây nhà trả góp ra đời như một giải pháp thực tế cho những người chưa sở hữu nguồn vốn lớn nhưng mong muốn sớm có tổ ấm ổn định.

Tuy nhiên, đi kèm với cơ hội là vô số lầm tưởng. Nhiều người bỏ lỡ thời điểm vàng để an cư chỉ vì những định kiến chưa được kiểm chứng. Bài viết này phân tích chi tiết các lầm tưởng phổ biến nhất về xây nhà trả góp – để bạn có cái nhìn đúng, đủ và tỉnh táo trước khi đưa ra quyết định quan trọng của đời người.

1. Lầm tưởng 1: “Xây nhà trả góp chắc chắn tốn kém hơn rất nhiều”

Đây là quan niệm phổ biến nhất.

Nhiều người mặc định rằng trả góp đồng nghĩa với việc tổng chi phí sẽ “đội lên” quá cao, lãi chồng lãi, và cuối cùng số tiền bỏ ra lớn hơn rất nhiều so với xây bằng tiền mặt.

Thực tế, sự chênh lệch chi phí phụ thuộc vào:

- Mức lãi suất và phương thức thanh toán

- Thời gian trả góp

- Đơn vị thi công và cách quản lý ngân sách

- Hợp đồng rõ ràng hay không rõ ràng

Trong bối cảnh giá vật tư và nhân công tăng theo từng năm, việc chờ đủ tiền mới xây đôi khi lại tốn kém hơn. Một công trình trì hoãn 2–3 năm có thể phát sinh chi phí tăng giá lớn hơn phần lãi phải trả khi xây sớm bằng hình thức trả góp.

Xây nhà trả góp, nếu được tính toán đúng, thực chất là chuyển gánh nặng tài chính lớn thành các khoản nhỏ, dễ kiểm soát, chứ không phải là gánh nặng vô hình như nhiều người lo sợ.

2. Lầm tưởng 2: “Chỉ người thu nhập cao mới đủ khả năng trả góp”

Nhiều gia đình có thu nhập trung bình tự loại mình khỏi phương án này, vì cho rằng không đủ khả năng chi trả lâu dài.

Thực tế, các gói xây nhà trả góp hiện nay được thiết kế linh hoạt:

- Số tiền trả trước chỉ cần 300 – 500 triệu

- Phần còn lại được giãn tiến độ thanh toán theo từng giai đoạn thi công

- Có thể điều chỉnh kỳ hạn trả góp phù hợp với dòng tiền gia đình

Điều quan trọng không phải là bạn kiếm được bao nhiêu tiền mỗi tháng, mà là bạn quản lý dòng tiền như thế nào.

Một khoản trả góp ổn định, dự đoán trước được, thường an toàn hơn rất nhiều so với việc tiếp tục thuê nhà trong thời gian dài – nơi mà chi phí không tạo ra giá trị tài sản lâu dài.

3. Lầm tưởng 3: “Nhà xây trả góp sẽ kém chất lượng”

Đây là nỗi lo mang tính tâm lý nhiều hơn là kỹ thuật.

Nhiều người sợ rằng khi không thanh toán toàn bộ ngay từ đầu, nhà thầu sẽ:

- Dùng vật liệu kém

- Thi công cẩu thả

- Cắt xén hạng mục

Sự thật nằm ở hợp đồng và năng lực quản lý của đơn vị thi công, không nằm ở hình thức thanh toán.

Một doanh nghiệp xây dựng chuyên nghiệp luôn có:

- Quy trình kiểm soát chất lượng chặt chẽ

- Hồ sơ vật tư minh bạch

- Tiến độ nghiệm thu rõ ràng theo từng giai đoạn

- Cam kết kỹ thuật được ghi rõ trong hợp đồng

Nếu chọn đúng đơn vị uy tín, xây nhà trả góp vẫn đạt tiêu chuẩn kỹ thuật và thẩm mỹ tương đương, thậm chí tốt hơn so với nhiều công trình xây tiền mặt nhưng thiếu kiểm soát.

4. Lầm tưởng 4: “Thủ tục phức tạp, rủi ro pháp lý cao”

Nhiều người e ngại rằng xây nhà trả góp sẽ kéo theo:

- Hợp đồng rườm rà

- Điều khoản mập mờ

- Rủi ro tranh chấp

Trên thực tế, bất kỳ hình thức xây dựng nào cũng cần hợp đồng. Vấn đề không nằm ở việc trả góp hay không, mà nằm ở:

- Hợp đồng có đầy đủ pháp lý không

- Điều khoản thanh toán có minh bạch không

- Quyền và nghĩa vụ hai bên có cân bằng không

Một hợp đồng chuẩn sẽ:

- Ghi rõ giá trị công trình

- Lộ trình thanh toán

- Thời gian thi công

- Điều kiện bảo hành – bảo trì

- Trách nhiệm khi phát sinh chi phí

Khi các yếu tố này được thể hiện rõ, rủi ro pháp lý gần như được kiểm soát.

5. Lầm tưởng 5: “Trả góp là dấu hiệu của rủi ro tài chính”

Không ít người xem việc trả góp là biểu hiện của việc “chưa đủ năng lực tài chính”.

Thực tế, trong quản trị tài chính cá nhân hiện đại, đòn bẩy hợp lý là một công cụ thông minh, không phải yếu kém.

Các doanh nghiệp lớn, tập đoàn đa quốc gia đều sử dụng vốn vay để:

- Tối ưu dòng tiền

- Không đóng băng toàn bộ tài sản

- Duy trì khả năng đầu tư song song

Gia đình cũng tương tự. Việc giữ lại một phần vốn dự phòng, thay vì dồn toàn bộ vào xây nhà, giúp bạn:

- Ứng phó rủi ro y tế, kinh doanh, học hành

- Không rơi vào trạng thái căng thẳng tài chính sau khi nhận nhà

- Duy trì chất lượng cuộc sống

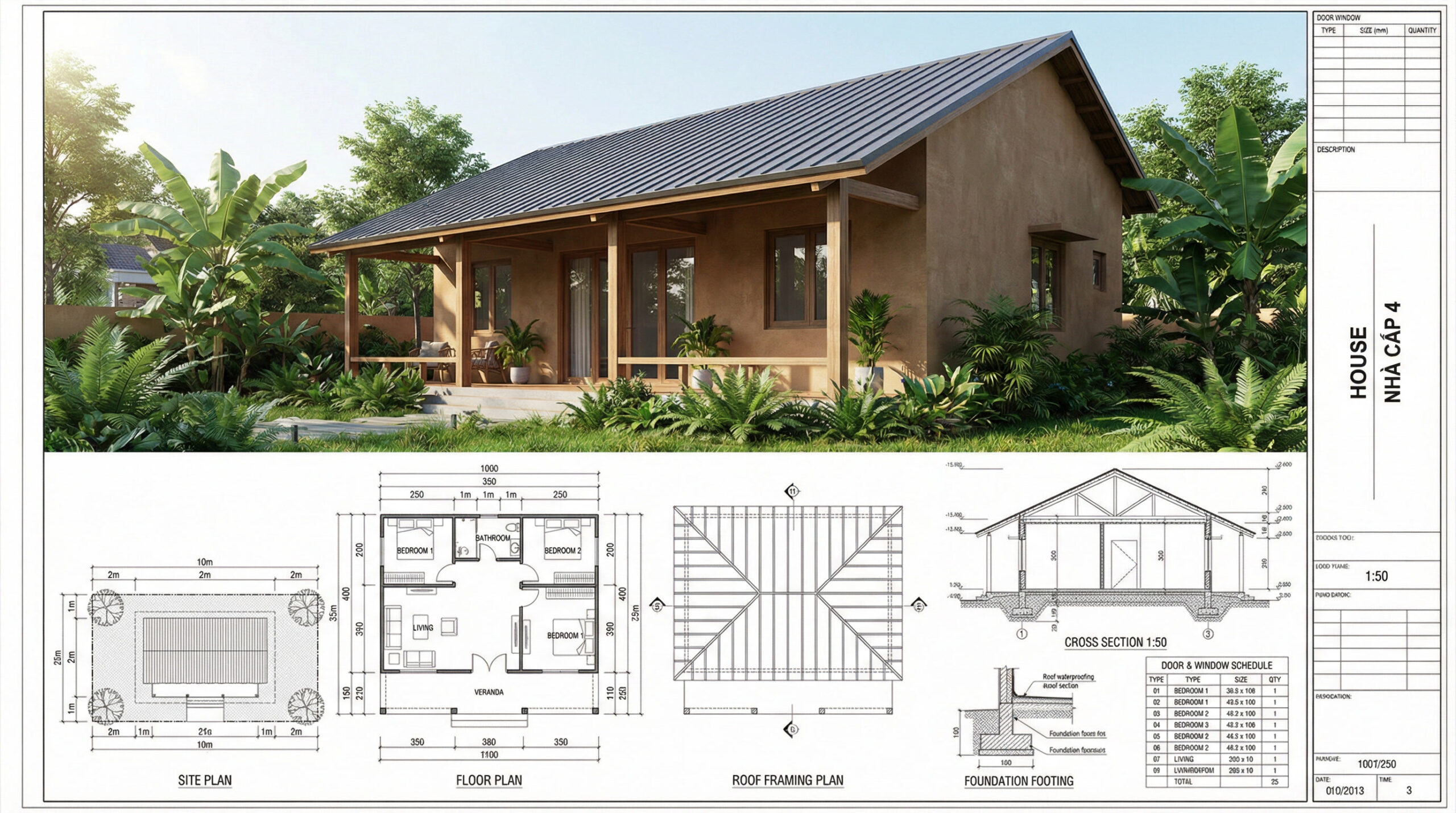

6. Lầm tưởng 6: “Xây trả góp chỉ phù hợp nhà nhỏ, nhà tạm”

Nhiều người nghĩ rằng hình thức này chỉ dành cho nhà cấp 4 hoặc công trình quy mô thấp.

Trên thực tế, xây nhà trả góp hiện nay áp dụng cho:

- Nhà phố

- Biệt thự

- Nhà xưởng, kho bãi

- Công trình dân dụng và sản xuất quy mô lớn

Vấn đề không nằm ở quy mô công trình, mà nằm ở phương án tài chính và tiến độ thanh toán phù hợp với dòng tiền của chủ đầu tư.

7. Lầm tưởng 7: “Chi phí phát sinh sẽ không kiểm soát được”

Chi phí phát sinh thường đến từ:

- Thiết kế sơ sài

- Thay đổi trong quá trình thi công

- Dự toán không chính xác

- Thiếu giám sát

Điều này xảy ra ở cả công trình trả góp và công trình thanh toán một lần.

Giải pháp không phải là tránh trả góp, mà là:

- Có hồ sơ thiết kế chi tiết ngay từ đầu

- Dự toán rõ ràng

- Giám sát kỹ thuật chặt chẽ

- Cam kết phạm vi công việc trong hợp đồng

Khi các yếu tố này được đảm bảo, chi phí phát sinh được giảm thiểu đáng kể.

8. Góc nhìn thực tế: Vì sao xây nhà trả góp ngày càng phổ biến?

- Giá đất và vật liệu tăng nhanh hơn thu nhập

- Nhu cầu an cư sớm để ổn định gia đình

- Áp lực thuê nhà dài hạn

- Tư duy tài chính hiện đại, coi dòng tiền quan trọng hơn tích lũy cứng

Xây nhà trả góp không còn là “giải pháp tình thế”, mà đang trở thành mô hình tài chính bền vững cho người làm nhà lần đầu.

9. Kiến Trúc Việt – Đối Tác Đồng Hành Cho Giải Pháp Xây Nhà Trả Góp An Toàn

Trong bối cảnh nhiều đơn vị thi công thiếu minh bạch, Kiến Trúc Việt xây dựng uy tín dựa trên năng lực chuyên môn và đạo đức nghề nghiệp.

Dịch vụ chính:

- Thiết kế & xây dựng nhà dân dụng

- Thiết kế & xây dựng nhà xưởng, công trình công nghiệp

- Perundingan Penyeliaan Pembinaan

- Dịch vụ chống thấm chuyên nghiệp

- Đặc biệt: Dịch vụ xây nhà trả góp linh hoạt

Ưu điểm nổi bật:

- Chỉ cần 300 – 500 triệu trả trước

- Phần còn lại thanh toán theo tiến độ, phù hợp dòng tiền

- Hợp đồng minh bạch, không chi phí ẩn

- Quy trình kiểm soát chất lượng rõ ràng

- Cam kết kỹ thuật và bảo hành dài hạn

Kiến Trúc Việt không chỉ xây nhà, mà xây sự an tâm tài chính cho chủ đầu tư.

Kết luận: Hiểu Đúng Để Quyết Định Đúng

Phần lớn những e ngại về xây nhà trả góp không đến từ bản chất của hình thức này, mà đến từ thiếu thông tin và trải nghiệm thực tế.

Khi được triển khai bởi một đơn vị chuyên nghiệp, xây nhà trả góp là:

- Một giải pháp tài chính thông minh

- Một cách phân bổ rủi ro hợp lý

- Một con đường rút ngắn thời gian an cư

- Một lựa chọn phù hợp với bối cảnh kinh tế hiện đại

Đừng để những lầm tưởng cũ kỹ khiến bạn trì hoãn tương lai của chính mình.