1. Giấc mơ an cư và rào cản lớn nhất: tiền

Với phần lớn gia đình trẻ Việt Nam, “có nhà riêng” luôn đứng đầu danh sách mục tiêu cuộc đời. Không phải xe hơi. Không phải đầu tư chứng khoán. Không phải du lịch xa hoa. Mà là một căn nhà đủ rộng, đủ yên tĩnh, đủ an toàn để nuôi con và ổn định lâu dài.

Nhưng thực tế rất thẳng thắn:

Giá đất tăng nhanh.

Chi phí xây dựng không ngừng leo thang.

Thu nhập giai đoạn đầu sự nghiệp còn hạn chế.

Một căn nhà phổ thông tại đô thị hoặc vùng ven hiện nay dễ dàng chạm mốc 1,2–2 tỷ (chưa tính đất). Với nhiều cặp vợ chồng trẻ, việc tích lũy đủ tiền mặt để xây trọn gói gần như là bất khả thi trong ngắn hạn.

Và từ đó, khái niệm xây nhà trả góp bắt đầu trở thành lựa chọn thực tế thay vì “giải pháp tạm bợ”.

2. Xây nhà trả góp là gì – hiểu đúng để không vỡ kế hoạch

Xây nhà trả góp về bản chất là:

- Gia chủ chỉ cần chuẩn bị một khoản vốn ban đầu (thường 300–500 triệu).

- Phần còn lại được chia nhỏ theo tiến độ thi công hoặc theo thỏa thuận tài chính.

- Gia đình vẫn sở hữu nhà hoàn chỉnh, nhưng dòng tiền được giãn ra theo thời gian.

Khác với vay ngân hàng mua nhà sẵn, xây nhà trả góp cho phép:

- Chủ động thiết kế theo nhu cầu thật.

- Kiểm soát vật tư.

- Chủ động tiến độ.

- Không bị phụ thuộc vào sản phẩm nhà thương mại có sẵn.

Nếu làm đúng, đây là bài toán tối ưu dòng tiền, không phải gánh nặng tài chính.

3. Bài toán dòng tiền: vì sao trả góp thông minh hơn gom đủ tiền rồi mới xây?

Rất nhiều người nghĩ:

“Để dành đủ tiền rồi mới xây cho chắc.”

Nghe hợp lý, nhưng thực tế lại phản tác dụng.

3.1. Lạm phát ăn mòn tiền tiết kiệm

5 năm trước, chi phí xây 1m² chỉ khoảng 4–5 triệu.

Hiện tại, con số này dễ dàng vượt 7–8 triệu, thậm chí cao hơn.

Nếu bạn mất 5–7 năm để gom đủ tiền mặt, căn nhà trong tương lai gần như chắc chắn đắt hơn đáng kể so với hiện tại.

3.2. Mất cơ hội ổn định sớm

Trong thời gian “chờ đủ tiền”, gia đình vẫn:

- Thuê trọ

- Di chuyển liên tục

- Thiếu không gian ổn định cho con nhỏ

- Tâm lý không an cư

Chi phí thuê nhà 5–7 triệu/tháng trong 5 năm đã tương đương 300–400 triệu. Đây là dòng tiền chết.

3.3. Xây sớm = hưởng giá trị sử dụng sớm

Nhà không chỉ là tài sản. Nó là:

- Không gian sống

- Môi trường phát triển của con

- Nền tảng tinh thần cho cả gia đình

Xây sớm giúp bạn khai thác giá trị này ngay lập tức.

4. Gia đình trẻ nên tiếp cận xây nhà trả góp như thế nào?

Muốn xây trả góp an toàn, cần tư duy theo 4 lớp:

Lớp 1: Tổng ngân sách thực tế

Không phải số tiền bạn có, mà là:

- Thu nhập hàng tháng

- Khả năng dành ra cho xây dựng

- Biên an toàn tài chính

Nguyên tắc cơ bản:

Tổng chi cho nhà không vượt quá 40–50% thu nhập ròng.

Lớp 2: Khoản trả trước

Mốc phổ biến hiện nay là 300–500 triệu.

Khoản này dùng cho:

- Thiết kế

- Xin phép xây dựng

- Phần móng

- Giai đoạn đầu kết cấu

Sau đó chia tiếp theo tiến độ.

Lớp 3: Tiến độ thanh toán

Một đơn vị chuyên nghiệp sẽ chia thành các mốc:

- Hoàn thành móng

- Đổ sàn

- Xây thô

- Hoàn thiện

Mỗi giai đoạn thanh toán một phần.

Lớp 4: Dự phòng

Luôn giữ lại 10–15% ngân sách cho phát sinh.

5. Rủi ro lớn nhất không nằm ở tiền – mà nằm ở đơn vị thi công

Xây nhà trả góp chỉ hiệu quả khi bạn chọn đúng đối tác.

Sai đơn vị =

- Phát sinh chi phí vô tội vạ

- Kéo dài tiến độ

- Chất lượng không đảm bảo

- Mất kiểm soát dòng tiền

Vì vậy, tiêu chí quan trọng nhất là:

- Có thiết kế – thi công trọn gói

- Minh bạch hợp đồng

- Có quy trình giám sát

- Có kinh nghiệm thực tế

- Có hỗ trợ tài chính rõ ràng

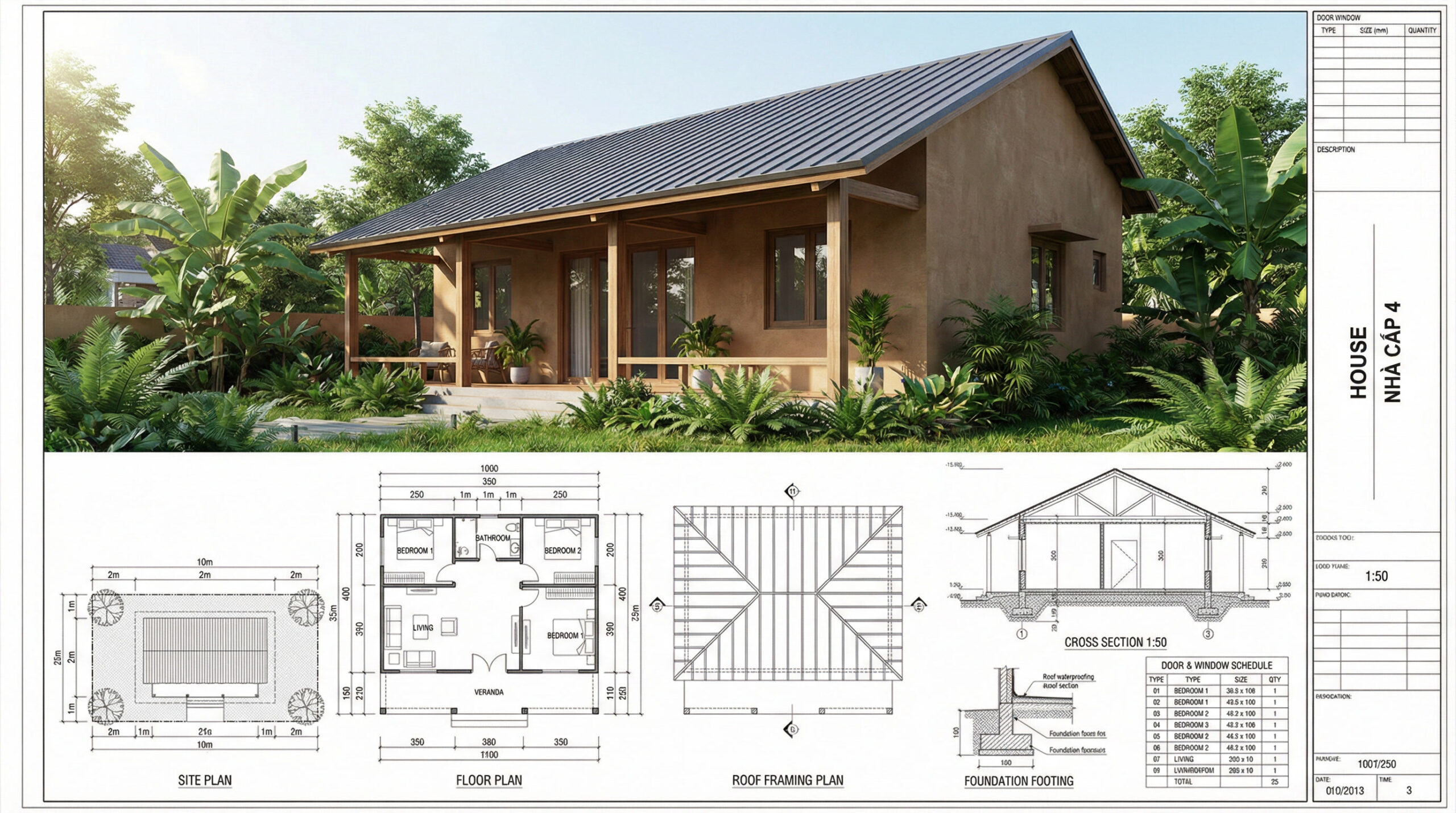

6. Kiến Trúc Việt – giải pháp xây nhà trả góp dành cho gia đình trẻ

Trong số các đơn vị hiện nay, Kiến Trúc Việt là một lựa chọn thực tế cho nhóm khách hàng muốn:

- Xây nhà dân dụng

- Xây nhà xưởng

- Thiết kế & thi công trọn gói

- Perundingan Penyeliaan Pembinaan

- Dịch vụ chống thấm chuyên sâu

- Và đặc biệt: xây nhà trả góp chỉ cần 300–500 triệu trả trước

Các dịch vụ chính của Kiến Trúc Việt:

- Reka Bentuk dan Pembinaan Rumah Kediaman

- Reka Bentuk & Pembinaan Kilang

- Perundingan Penyeliaan Pembinaan

- Dịch vụ chống thấm

- Xây nhà trả góp linh hoạt theo tiến độ

Điểm mạnh của Kiến Trúc Việt nằm ở:

- Có đội ngũ kiến trúc sư và kỹ sư nội bộ

- Quy trình thiết kế – thi công khép kín

- Báo giá chi tiết theo từng hạng mục

- Hỗ trợ khách hàng chia nhỏ dòng tiền

- Đồng hành từ bản vẽ đến bàn giao

Gia chủ chỉ cần chuẩn bị 300–500 triệu ban đầu, phần còn lại được chia theo từng giai đoạn xây dựng.

Không áp lực trả một lần.

Không cần vay ngân hàng ngay từ đầu.

Không phải chờ đủ tiền mới được xây.

7. Case điển hình: gia đình trẻ 2 con, ngân sách 1,4 tỷ

Một kịch bản phổ biến:

- Có đất sẵn

- Vốn ban đầu: 400 triệu

- Thu nhập gia đình: ~35 triệu/tháng

Giải pháp:

- Dùng 400 triệu cho thiết kế + móng + phần thô ban đầu

- Chia phần hoàn thiện trong 6–12 tháng tiếp theo

- Mỗi tháng dành 12–15 triệu cho xây dựng

Sau khoảng 10–12 tháng:

- Có nhà hoàn chỉnh

- Không vay nóng

- Không áp lực tài chính quá mức

Đây chính là cách xây nhà bằng dòng tiền thay vì bằng tiền tích lũy.

Kết luận: xây nhà trả góp không phải “liều” – mà là chiến lược

Nếu bạn:

- Là gia đình trẻ

- Có đất

- Có thu nhập ổn định

- Có 300–500 triệu vốn ban đầu

Thì xây nhà trả góp là phương án hợp lý hơn rất nhiều so với việc chờ đủ tiền.

Vấn đề không phải “có nên trả góp không”.

Mà là:

Bạn có đối tác đủ năng lực để cùng bạn quản trị dòng tiền hay không?

Liên hệ tư vấn trực tiếp

Nếu bạn đang cân nhắc xây nhà, hoặc muốn được tư vấn cụ thể theo tình hình tài chính của mình, có thể liên hệ trực tiếp Kiến Trúc Việt:

📞 0903 219 676

Tại đây, bạn sẽ được:

- Tư vấn phương án thiết kế phù hợp ngân sách

- Lập kế hoạch xây dựng theo dòng tiền

- Báo giá chi tiết từng hạng mục

- Hỗ trợ xây nhà trả góp với mức trả trước chỉ từ 300–500 triệu