Xây nhà trả góp không còn là khái niệm xa lạ tại Việt Nam. Trong bối cảnh giá đất leo thang, chi phí xây dựng ngày càng cao, trong khi thu nhập của phần lớn người dân lại biến động theo chu kỳ kinh tế, mô hình xây nhà trả góp đã trở thành một giải pháp tài chính thực tế cho rất nhiều gia đình trẻ, người lao động tự do, chủ hộ kinh doanh nhỏ và cả doanh nghiệp vừa.

Tuy nhiên, câu hỏi lớn nhất không nằm ở việc “có nên xây nhà trả góp hay không”, mà nằm ở chỗ:

Nếu đang xây nhà trả góp mà thu nhập thay đổi – giảm, gián đoạn hoặc biến động mạnh – thì phải xử lý như thế nào để không rơi vào khủng hoảng tài chính?

Bài viết này phân tích toàn diện vấn đề đó, từ bản chất tài chính, các kịch bản thu nhập thay đổi, đến cách xử lý thực tế và vai trò của đơn vị thiết kế – xây dựng trong việc kiểm soát rủi ro.

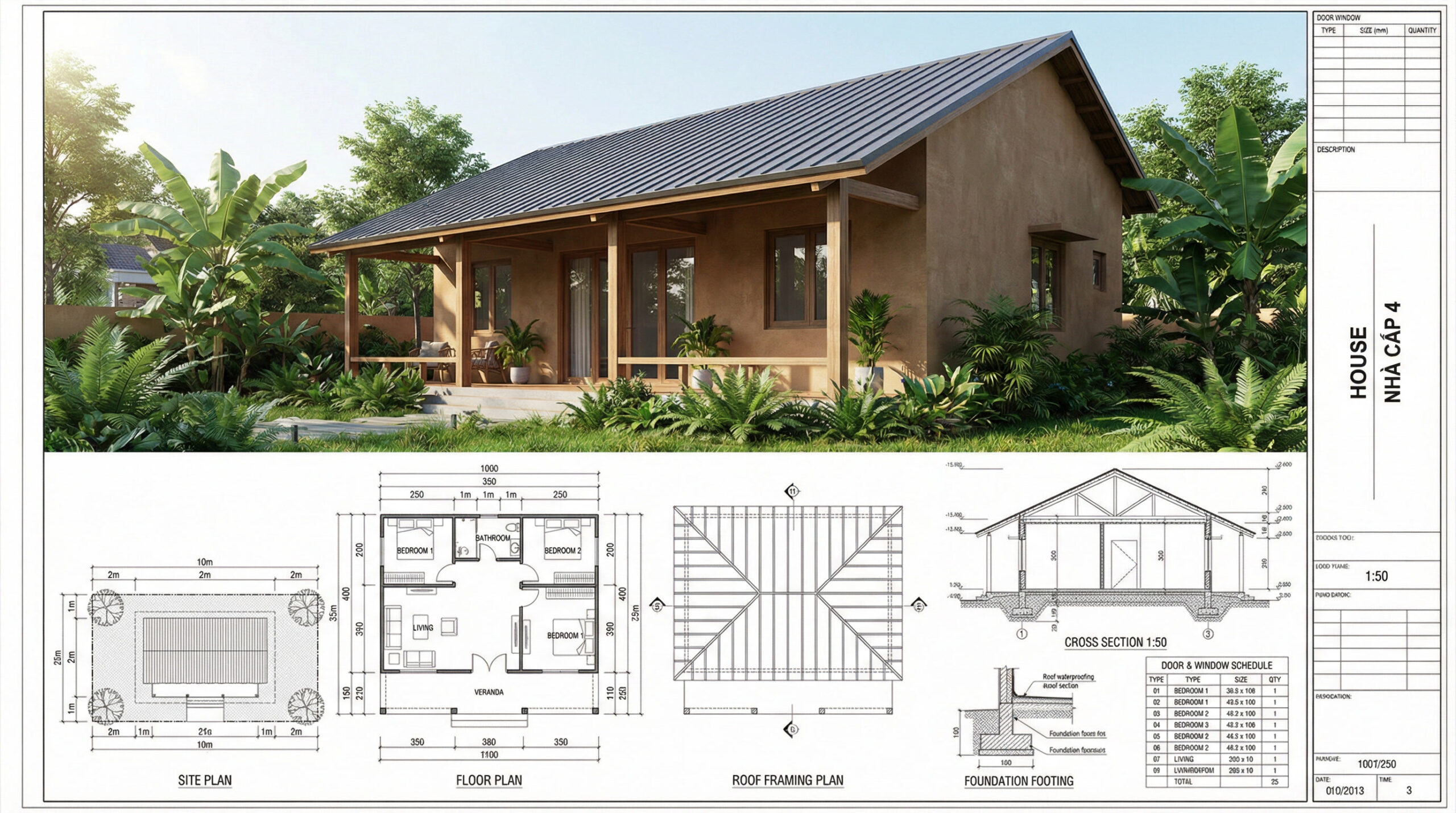

1. Bản chất của mô hình xây nhà trả góp

Khác với mua nhà dự án trả góp qua ngân hàng, xây nhà trả góp là mô hình phân bổ dòng tiền theo tiến độ thi công, trong đó:

- Gia chủ không cần thanh toán toàn bộ chi phí ngay từ đầu

- Thanh toán được chia thành nhiều đợt theo giai đoạn:

- Thiết kế

- Móng

- Thân

- Hoàn thiện

- Mức trả trước thường dao động từ 300 – 500 triệu đồng, phần còn lại được giãn tiến độ

Điểm mấu chốt của mô hình này nằm ở dòng tiền linh hoạt, không phải vay ngân hàng toàn phần, không chịu áp lực lãi suất kép nếu được tổ chức đúng cách.

2. Thu nhập thay đổi – rủi ro lớn nhất của xây nhà trả góp

Thu nhập của người Việt hiện nay mang tính biến động cao, đặc biệt với các nhóm sau:

- Người làm tự do, freelancer

- Chủ hộ kinh doanh

- Người làm trong ngành xây dựng, BĐS, thương mại

- Gia đình trẻ phụ thuộc vào 1 nguồn thu chính

Các kịch bản thường gặp:

2.1 Thu nhập giảm tạm thời

- Do kinh tế chậm lại

- Do mất hợp đồng

- Do bệnh tật, sự cố cá nhân

2.2 Thu nhập gián đoạn

- Nghỉ việc

- Chuyển ngành

- Đóng cửa kinh doanh ngắn hạn

2.3 Thu nhập tăng – nhưng không đều

- Có tiền theo mùa

- Có đợt cao – thấp rõ rệt

Nếu không tính trước các kịch bản này, xây nhà trả góp rất dễ rơi vào tình trạng:

- Đứt dòng tiền giữa chừng

- Phát sinh chi phí ngoài kiểm soát

- Áp lực tâm lý kéo dài

3. Sai lầm phổ biến khi xây nhà trả góp

3.1 Dồn toàn bộ tiền vào xây thô

Nhiều gia chủ dồn tiền cho phần móng và thân nhà, đến giai đoạn hoàn thiện thì… cạn vốn.

3.2 Không có quỹ dự phòng

Không dự trù 10–20% chi phí phát sinh là sai lầm nghiêm trọng.

3.3 Thiết kế không phù hợp khả năng tài chính

Nhà quá lớn, quá nhiều công năng, dẫn đến chi phí vận hành và hoàn thiện vượt khả năng.

3.4 Không có thỏa thuận linh hoạt với đơn vị thi công

Đây là lỗi mang tính chiến lược, không chỉ là lỗi tài chính.

4. Khi thu nhập thay đổi, cần xử lý ra sao?

4.1 Điều chỉnh tiến độ thi công

Một công trình được thiết kế tốt có thể:

- Giãn tiến độ từng hạng mục

- Hoàn thiện theo thứ tự ưu tiên

- Tạm dừng các hạng mục không thiết yếu

Điều này chỉ khả thi khi đơn vị thi công có kinh nghiệm quản lý dòng tiền công trình.

4.2 Chia nhỏ giai đoạn hoàn thiện

Ví dụ:

- Hoàn thiện tầng trệt trước

- Tầng trên để thô

- Nội thất làm dần theo khả năng

Đây là giải pháp cực kỳ thực tế, giúp gia chủ:

- Có thể vào ở

- Giảm áp lực tài chính

- Không phát sinh chi phí phá dỡ

4.3 Tái cấu trúc phương án vật liệu

- Thay vật liệu cao cấp bằng vật liệu bền – vừa

- Ưu tiên kết cấu, chống thấm, điện nước

- Nội thất có thể nâng cấp sau

4.4 Làm việc lại với đơn vị xây dựng

Một đơn vị xây nhà trả góp đúng nghĩa sẽ:

- Cho phép điều chỉnh lịch thanh toán

- Tư vấn phương án tối ưu chi phí

- Đồng hành chứ không “ép tiến độ”

5. Vai trò then chốt của đơn vị thiết kế & xây dựng

Thực tế cho thấy:

90% rủi ro trong xây nhà trả góp đến từ khâu thiết kế và quản lý thi công, không phải từ bản thân mô hình trả góp.

Một đơn vị chuyên nghiệp cần đáp ứng:

- Thiết kế bám sát ngân sách

- Bóc tách khối lượng rõ ràng

- Dự toán minh bạch

- Cam kết tiến độ linh hoạt

6. Kiến Trúc Việt – giải pháp xây nhà trả góp thực tế

Trong số các đơn vị hoạt động trong lĩnh vực này, Kiến Trúc Việt được nhiều gia chủ lựa chọn nhờ cách tiếp cận thực tế và định hướng dài hạn.

6.1 Dịch vụ của Kiến Trúc Việt

- Thiết kế và xây dựng nhà dân dụng

- Reka Bentuk & Pembinaan Kilang

- Perundingan Penyeliaan Pembinaan

- Dịch vụ chống thấm chuyên sâu

- Xây nhà trả góp – chỉ cần 300–500 triệu trả trước

Điểm khác biệt nằm ở việc Kiến Trúc Việt không bán giấc mơ, mà bán giải pháp phù hợp dòng tiền.

6.2 Xây nhà trả góp tại Kiến Trúc Việt có gì khác?

- Không ép vay ngân hàng

- Không lãi suất ẩn

- Thanh toán theo tiến độ thực tế

- Có phương án điều chỉnh khi thu nhập biến động

Đây là điều rất ít đơn vị làm được vì đòi hỏi:

- Năng lực tài chính

- Kinh nghiệm thi công thực chiến

- Quản lý dòng tiền công trình tốt

7. Vì sao chỉ cần 300–500 triệu trả trước vẫn xây được nhà?

Câu trả lời nằm ở:

- Thiết kế tối ưu ngay từ đầu

- Phân kỳ thi công hợp lý

- Quản lý vật tư – nhân công hiệu quả

- Không đội chi phí vô lý

300–500 triệu không phải để xây xong nhà, mà là:

- Khởi động dự án

- Làm móng – kết cấu chính

- Tạo nền tảng an toàn để tiếp tục hoàn thiện

8. Lời khuyên thực tế cho người chuẩn bị xây nhà trả góp

- Không xây nhà bằng cảm xúc

- Luôn giả định thu nhập có thể giảm 20–30%

- Ưu tiên kết cấu – chống thấm – điện nước

- Chọn đơn vị có khả năng đồng hành lâu dài

- Minh bạch tài chính ngay từ đầu

Kết luận

Xây nhà trả góp không nguy hiểm, điều nguy hiểm là:

- Không hiểu rõ dòng tiền

- Không có phương án khi thu nhập thay đổi

- Chọn sai đơn vị thiết kế – thi công

Khi được tổ chức đúng cách, xây nhà trả góp là công cụ tài chính thông minh, giúp:

- Sở hữu nhà sớm

- Giảm áp lực vốn

- Chủ động trước biến động thu nhập

Nếu bạn đang cân nhắc xây nhà, đặc biệt là xây nhà trả góp với mức trả trước chỉ từ 300–500 triệu, hãy làm việc với những đơn vị hiểu rõ thực tế tài chính của người Việt.

Kiến Trúc Việt là một trong những lựa chọn như vậy.

📞 Liên hệ tư vấn trực tiếp: 0903 219 676