Trong bối cảnh giá vật liệu tăng liên tục, chi phí nhân công ngày càng cao, rất nhiều gia đình trẻ — đặc biệt là những người mới lập nghiệp — gặp phải cùng một câu hỏi:

“Không đủ tiền một lần, liệu xây nhà trả góp có phải lựa chọn khôn ngoan? Và có bị đội giá nhiều so với xây nhà truyền thống không?”

Câu hỏi này hoàn toàn hợp lý.

Bởi lẽ, nhà không chỉ là công trình — đó là tài sản lớn, là nơi gia đình gắn bó suốt nhiều năm, là điểm tựa tinh thần. Vì vậy, bất kỳ quyết định tài chính nào liên quan đến việc xây nhà đều cần được cân nhắc kỹ lưỡng.

Trong bài viết này, chúng ta sẽ:

- Hiểu đúng bản chất của xây nhà trả góp

- So sánh rõ ràng với xây nhà thanh toán truyền thống

- Phân tích những yếu tố khiến nhiều người nghĩ “bị đội giá”

- Chỉ ra trường hợp nào nên — không nên chọn

- Giới thiệu một giải pháp uy tín: Kiến Trúc Việt – đơn vị tiên phong hỗ trợ xây nhà trả góp chỉ cần trả trước 300–500 triệu

Hãy cùng bắt đầu.

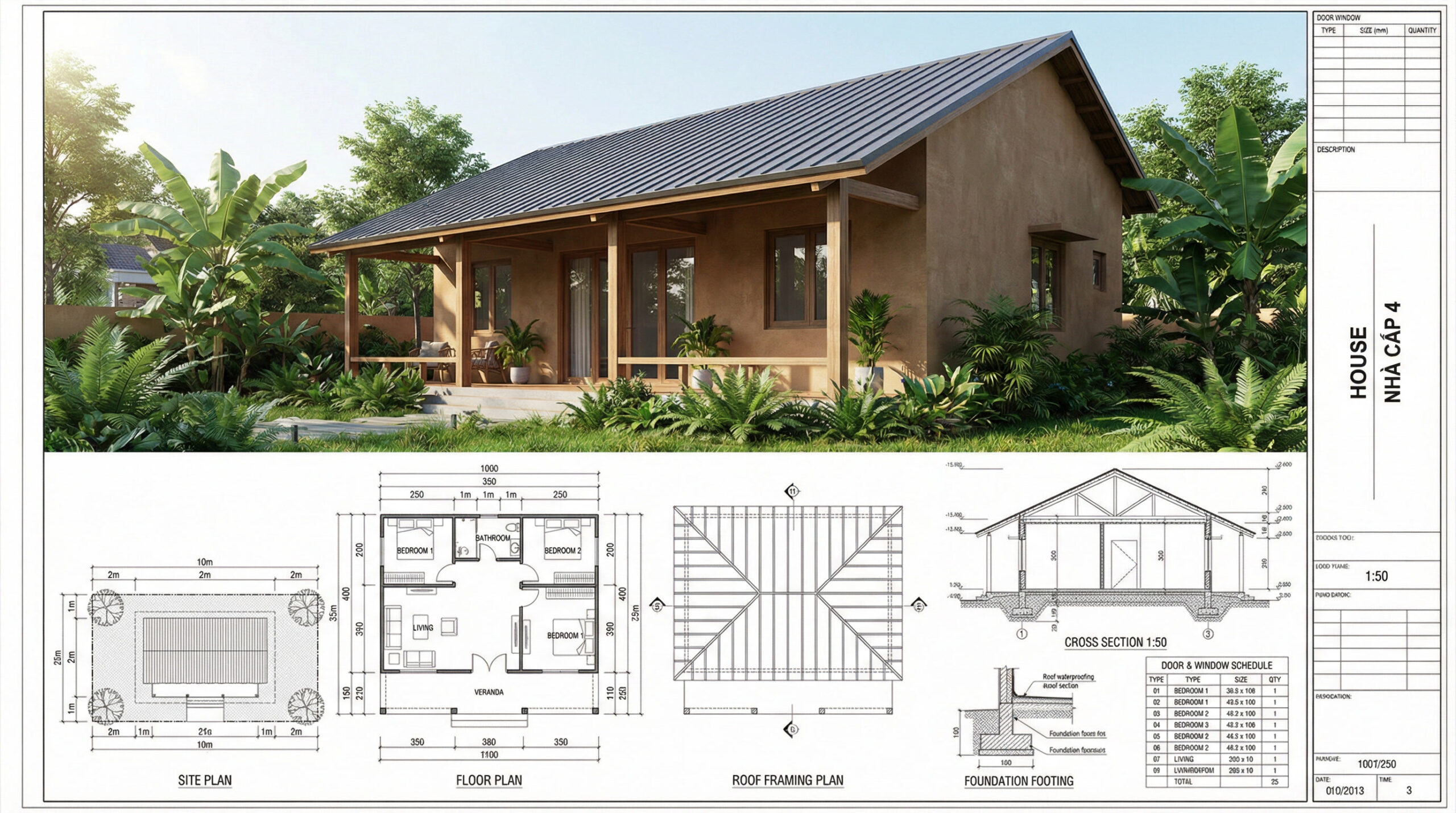

1. Xây nhà trả góp là gì? Có giống mua nhà trả góp không?

Rất nhiều người lầm tưởng:

Xây nhà trả góp = vay ngân hàng rồi trả dần

Sự thật: không hẳn vậy.

Xây nhà trả góp là mô hình mà:

- Công ty xây dựng đứng ra thiết kế – thi công – quản lý

- Chủ nhà chỉ cần trả trước một phần vốn

- Phần còn lại được chia nhỏ theo tiến độ và/hoặc trả dần theo hợp đồng

Khác với mua nhà trả góp (mua nhà đã hoàn thiện), xây nhà trả góp có 3 điểm nổi bật:

- Nhà xây theo nhu cầu riêng

Diện tích, công năng, phong cách, vật liệu — đều dựa trên nguyện vọng của gia chủ. - Kiểm soát tiến độ – chất lượng

Gia chủ có quyền tham gia kiểm tra từng giai đoạn. - Giảm áp lực vốn ban đầu

Không cần chuẩn bị cả tỷ đồng, chỉ cần 300–500 triệu là đã có thể khởi công (tùy gói, tùy quy mô).

2. Vậy xây nhà trả góp có bị “đội giá” hơn không?

Câu trả lời trung thực:

Có thể cao hơn — nhưng không phải vì “bị chặt chém”, mà do cấu trúc tài chính và rủi ro mà nhà thầu gánh thay bạn.

Chúng ta phân tích cụ thể từng yếu tố.

2.1. Chi phí vốn (dòng tiền theo thời gian)

Khi xây truyền thống:

- Bạn thanh toán theo từng đợt lớn

- Nhà thầu không phải chờ tiền quá lâu

- Rủi ro tài chính thấp hơn

Khi xây trả góp:

- Nhà thầu ứng vốn, xoay dòng tiền

- Phải dự phòng rủi ro chậm thanh toán

- Có thể phải chịu lãi suất vốn lưu động

Do đó, hợp đồng thường tính thêm phần bù tài chính hợp lý.

2.2. Bảo hiểm rủi ro & cam kết dài hạn

Thời gian thi công + thời gian trả góp có thể kéo dài 1–3 năm.

Nhà thầu phải:

- Bảo toàn giá vật liệu biến động

- Duy trì đội ngũ kỹ thuật

- Chịu trách nhiệm bảo hành

Những chi phí này được tính vào tổng giá — hoàn toàn minh bạch.

2.3. Quản lý, giám sát & thủ tục

Xây trả góp đòi hỏi:

- Hồ sơ pháp lý đầy đủ

- Hợp đồng chi tiết

- Giám sát nghiêm ngặt từng phase

- Kiểm soát công nợ

So với xây truyền thống, khối lượng quản trị tăng lên đáng kể.

👉 Vì vậy, tổng chi phí có thể cao hơn 5–15% tùy mô hình, nhưng đổi lại:

- Giảm áp lực vốn

- Không vỡ tiến độ

- Không phát sinh “chi phí ngầm”

- An toàn pháp lý và kỹ thuật

Nếu so sánh công bằng, mức chênh này hoàn toàn hợp lý.

3. Thực tế: Nhiều người xây truyền thống còn tốn hơn xây trả góp

Nghe có vẻ ngược đời — nhưng đúng.

Vì sao?

3.1. Phát sinh liên tục

Tự thuê nhân công – tự mua vật tư thường dẫn tới:

- Mua dư – mua thiếu – mua sai loại

- Thay đổi thiết kế giữa chừng

- Thợ làm lại, sửa đi sửa lại

Tổng chi phí đôi khi vượt xa dự toán ban đầu 20–30%.

3.2. Không có bản thiết kế chuẩn

Không thiết kế kỹ → xây xong mới thấy:

- Phòng bí – ánh sáng kém

- Công năng bất tiện

- Tốn chi phí sửa chữa sau này

Sửa nhà đã hoàn thiện = đốt thêm tiền.

3.3. Chậm tiến độ = tiền đội giá

Càng kéo dài:

- Vật liệu tăng giá

- Nhân công tăng lương

- Chi phí cơ hội mất đi

Trong khi xây trả góp chuẩn chỉnh, mọi thứ được khóa theo hợp đồng rõ ràng.

4. Khi nào nên chọn xây nhà trả góp?

✔ Khi bạn có 300–500 triệu nhưng muốn ổn định chỗ ở sớm

✔ Khi thu nhập hàng tháng ổn định

✔ Khi không muốn gánh rủi ro phát sinh lớn

✔ Khi cần nhà thầu uy tín lo trọn gói

Khi nào KHÔNG nên?

✘ Thu nhập bấp bênh, không chắc trả đúng hạn

✘ Tâm lý thích “rẻ nhất có thể”

✘ Muốn tự quản lý thợ, tự mua vật liệu

Chọn mô hình phải dựa trên thực tế tài chính & nhu cầu dài hạn, không nên chạy theo phong trào.

5. Giải pháp từ Kiến Trúc Việt — Xây nhà trả góp thông minh & minh bạch

Nếu bạn đang tìm một đơn vị:

- Có kinh nghiệm thực chiến

- Hồ sơ pháp lý rõ ràng

- Quy trình chuẩn, không phát sinh

- Hỗ trợ trả góp linh hoạt

thì Kiến Trúc Việt là một lựa chọn đáng cân nhắc.

🌟 Dịch vụ của Kiến Trúc Việt:

- Thiết kế & xây dựng nhà dân dụng

- Disenyo at Konstruksyon ng Pabrika

- Konsultasyon sa Pangangasiwa ng Konstruksyon

- Dịch vụ chống thấm chuyên nghiệp

- Đặc biệt: XÂY NHÀ TRẢ GÓP

→ Chỉ cần chuẩn bị 300 – 500 triệu trả trước, phần còn lại chia nhỏ theo lộ trình.

Điểm khác biệt:

- Báo giá trọn gói, minh bạch

- Hợp đồng rõ ràng, bảo hành đầy đủ

- Thiết kế tối ưu công năng – thẩm mỹ

- Giám sát kỹ thuật nghiêm ngặt

- Hạn chế phát sinh tối đa

👉 Liên hệ: 0903 219 676 để được tư vấn chi tiết, khảo sát miễn phí và lên giải pháp phù hợp tài chính của gia đình bạn.

6. Kết luận: Có “đội giá” — nhưng là khoản đầu tư hợp lý

Tóm lại:

- Xây nhà trả góp có thể cao hơn một chút so với thanh toán truyền thống

- Nhưng bạn nhận lại:

- Giảm áp lực vốn ban đầu

- Dòng tiền nhẹ nhàng

- Kiểm soát tốt rủi ro phát sinh

- Bảo hành, giám sát, pháp lý đầy đủ

Đối với nhiều gia đình, khoản chênh này chính là giá trị của sự an tâm.

Quan trọng nhất:

Hãy làm việc với đơn vị uy tín, hợp đồng rõ ràng, minh bạch — bạn sẽ không lo “đội giá vô lý”.