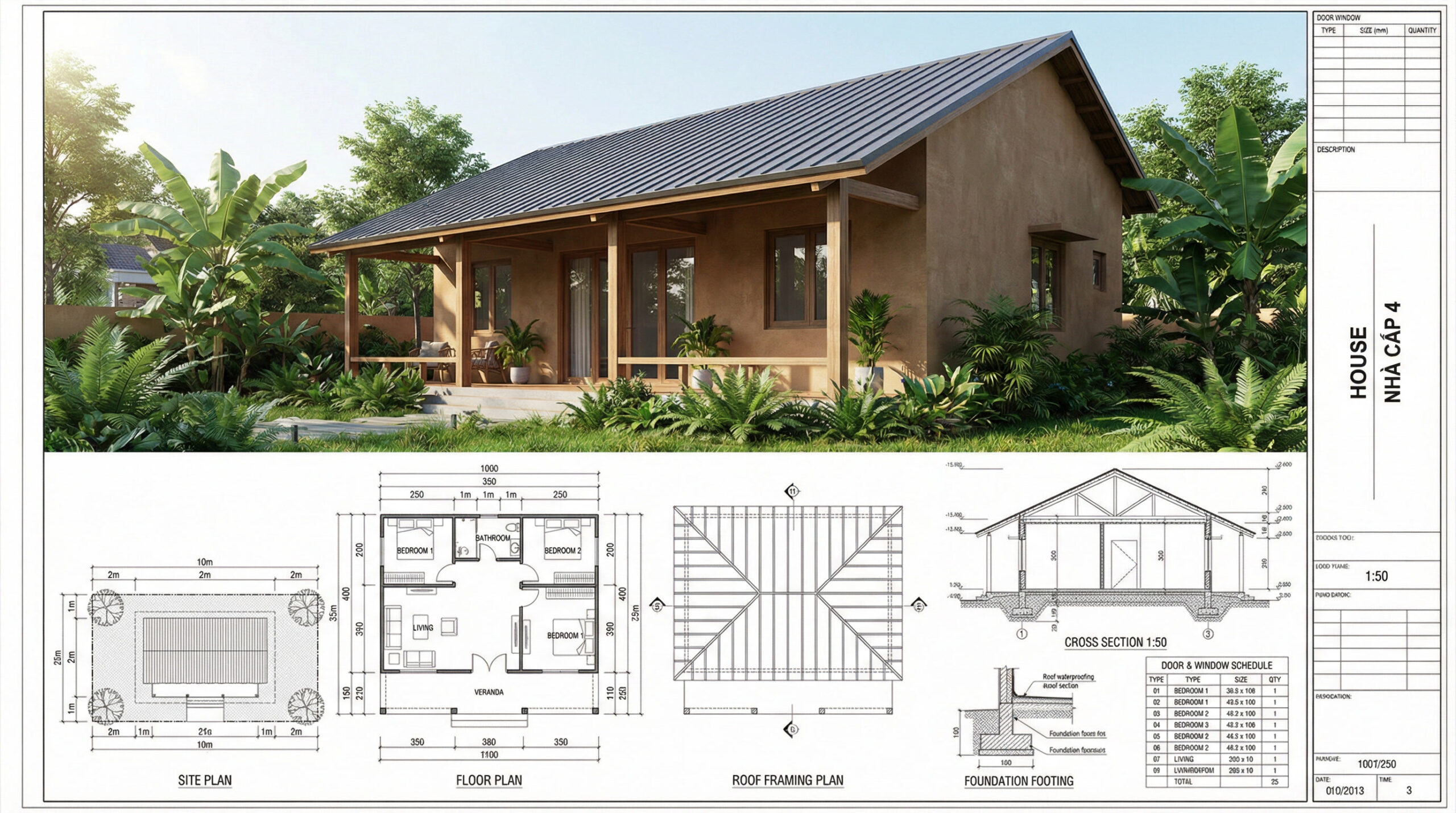

Trong bối cảnh giá đất, vật liệu xây dựng và chi phí sinh hoạt ngày càng tăng, “xây nhà trả góp” đã trở thành một giải pháp tài chính được nhiều gia đình Việt Nam quan tâm. Thay vì phải tích lũy đủ 100% chi phí rồi mới khởi công, nhiều người lựa chọn phương án trả trước một phần, phần còn lại thanh toán dần theo tiến độ hoặc theo thời gian.

Tuy nhiên, song song với sự hấp dẫn về mặt tài chính, không ít người đặt câu hỏi: Xây nhà trả góp có thực sự an toàn không? Liệu có rủi ro pháp lý nào tiềm ẩn? Hợp đồng có bảo vệ quyền lợi của chủ nhà hay không? Và trên thực tế, mô hình này đang được triển khai ra sao?

Bài viết này sẽ phân tích một cách toàn diện vấn đề xây nhà trả góp, từ góc nhìn pháp lý đến kinh nghiệm thực tiễn, giúp người đọc có cái nhìn rõ ràng, tỉnh táo và chủ động hơn trước khi đưa ra quyết định quan trọng của đời người: xây dựng một tổ ấm bền vững.

1. Hiểu đúng về mô hình xây nhà trả góp

Xây nhà trả góp không phải là một khái niệm quá mới, nhưng thường bị hiểu sai hoặc đánh đồng với việc “vay nóng”, “xây nhà thiếu tiền” hay “xây nhà liều lĩnh”.

Thực chất, xây nhà trả góp là hình thức trong đó chủ đầu tư (chủ nhà) không cần thanh toán toàn bộ chi phí xây dựng ngay từ đầu, mà chỉ cần chuẩn bị một khoản vốn ban đầu nhất định. Phần chi phí còn lại sẽ được thanh toán dần theo tiến độ thi công hoặc theo kỳ hạn đã được thỏa thuận rõ trong hợp đồng.

Điểm cốt lõi của mô hình này không nằm ở việc “trả chậm”, mà nằm ở:

- Tính minh bạch của hợp đồng

- Năng lực tài chính và uy tín của đơn vị xây dựng

- Khả năng kiểm soát dòng tiền của chủ nhà

Nếu ba yếu tố này được đảm bảo, xây nhà trả góp không chỉ an toàn mà còn là giải pháp tối ưu cho nhiều gia đình trẻ, hộ kinh doanh nhỏ hoặc những người muốn giữ dòng tiền linh hoạt cho hoạt động sản xuất – kinh doanh.

2. Góc nhìn pháp lý: Xây nhà trả góp có được pháp luật bảo vệ không?

2.1. Pháp luật có cấm xây nhà trả góp không?

Câu trả lời là không.

Pháp luật Việt Nam không cấm hình thức xây nhà trả góp. Trên thực tế, đây được xem là một thỏa thuận dân sự – thương mại hợp pháp, miễn là:

- Hai bên có đầy đủ năng lực pháp lý

- Nội dung hợp đồng không vi phạm điều cấm của luật

- Việc thanh toán, thi công, nghiệm thu được quy định rõ ràng

Hợp đồng xây dựng trả góp vẫn là hợp đồng xây dựng theo quy định chung của Bộ luật Dân sự và Luật Xây dựng, chỉ khác ở phương thức thanh toán.

2.2. Hợp đồng xây nhà trả góp cần có những điều khoản gì?

Đây là yếu tố quan trọng nhất để đảm bảo an toàn pháp lý cho chủ nhà.

Một hợp đồng xây nhà trả góp chặt chẽ cần thể hiện rõ:

- Tổng giá trị hợp đồng

- Số tiền trả trước

- Lịch thanh toán chi tiết cho từng giai đoạn

- Thời gian thi công và thời gian bàn giao

- Chất lượng vật tư, tiêu chuẩn kỹ thuật

- Điều khoản phạt vi phạm hợp đồng

- Cam kết bảo hành – bảo trì sau xây dựng

Nếu hợp đồng chỉ ghi chung chung “thanh toán theo thỏa thuận” hoặc “linh hoạt theo tiến độ” mà không có con số cụ thể, đó là dấu hiệu tiềm ẩn rủi ro.

2.3. Trách nhiệm pháp lý khi có tranh chấp

Trong trường hợp phát sinh tranh chấp, hợp đồng là căn cứ pháp lý cao nhất để:

- Bảo vệ quyền lợi của chủ nhà

- Xác định trách nhiệm của đơn vị thi công

- Làm cơ sở hòa giải, trọng tài hoặc khởi kiện nếu cần

Do đó, xây nhà trả góp chỉ thực sự an toàn khi hợp đồng được soạn thảo rõ ràng, minh bạch và công bằng cho cả hai bên.

3. Góc nhìn thực tiễn: Những rủi ro thường gặp khi xây nhà trả góp

Trên thực tế, những lo ngại xoay quanh xây nhà trả góp không xuất phát từ bản chất mô hình, mà chủ yếu đến từ cách triển khai sai hoặc chọn nhầm đơn vị thi công.

3.1. Rủi ro từ đơn vị xây dựng thiếu năng lực

Một số đơn vị nhỏ lẻ, thiếu vốn, nhận xây nhà trả góp nhưng:

- Không đủ năng lực tài chính để xoay vòng vốn

- Phụ thuộc hoàn toàn vào tiền của chủ nhà

- Dễ dẫn đến tình trạng thi công cầm chừng, kéo dài tiến độ

Điều này khiến chủ nhà vừa phải trả góp, vừa phải lo lắng công trình bị gián đoạn.

3.2. Rủi ro từ hợp đồng không chặt chẽ

Hợp đồng sơ sài có thể dẫn đến:

- Phát sinh chi phí ngoài dự kiến

- Tranh cãi về vật tư, chất lượng

- Khó quy trách nhiệm khi có sai sót kỹ thuật

Đây là lỗi phổ biến của những người lần đầu xây nhà, quá tin tưởng mà bỏ qua yếu tố pháp lý.

3.3. Rủi ro từ việc không kiểm soát dòng tiền

Xây nhà trả góp không có nghĩa là “không cần lo tài chính”. Nếu chủ nhà:

- Không dự trù khả năng thanh toán dài hạn

- Không có kế hoạch tài chính ổn định

- Phụ thuộc vào nguồn thu bấp bênh

Thì dù hình thức trả góp có linh hoạt đến đâu, vẫn tiềm ẩn rủi ro mất cân đối tài chính.

4. Khi nào xây nhà trả góp được xem là an toàn?

Từ góc nhìn thực tế, xây nhà trả góp được đánh giá là an toàn và bền vững khi hội đủ các điều kiện sau:

- Đơn vị xây dựng có pháp lý rõ ràng, hoạt động lâu năm

- Có hợp đồng minh bạch, chi tiết từng hạng mục

- Có quy trình thiết kế – thi công – giám sát chuyên nghiệp

- Có cam kết bảo hành công trình

- Chủ nhà chủ động kế hoạch tài chính, không bị động

Khi đó, xây nhà trả góp không còn là giải pháp “chữa cháy”, mà trở thành một chiến lược tài chính thông minh.

5. Kiến Trúc Việt – Giải pháp xây nhà trả góp an toàn và thực tế

Trong bối cảnh nhu cầu xây nhà trả góp ngày càng tăng, Kiến Trúc Việt là một trong những đơn vị được nhiều khách hàng lựa chọn nhờ định hướng làm nghề bài bản, minh bạch và đặt lợi ích lâu dài của khách hàng lên hàng đầu.

5.1. Năng lực và dịch vụ toàn diện

Kiến Trúc Việt cung cấp đầy đủ các dịch vụ trong lĩnh vực xây dựng, bao gồm:

- Thiết kế và xây dựng nhà dân dụng

- Thiết kế & xây dựng nhà xưởng

- Tư vấn giám sát công trình

- Dịch vụ chống thấm chuyên sâu

- Dịch vụ xây nhà trả góp linh hoạt

Mô hình dịch vụ trọn gói giúp khách hàng kiểm soát tốt chi phí, tiến độ và chất lượng công trình.

5.2. Xây nhà trả góp – Chỉ cần 300 – 500 triệu trả trước

Một trong những điểm nổi bật của Kiến Trúc Việt là chính sách xây nhà trả góp linh hoạt, phù hợp với điều kiện tài chính của nhiều gia đình:

- Chỉ cần chuẩn bị từ 300 đến 500 triệu đồng trả trước

- Phần chi phí còn lại được chia nhỏ và thanh toán theo tiến độ

- Hợp đồng rõ ràng, minh bạch, không mập mờ điều khoản

- Không gây áp lực tài chính tức thời cho chủ nhà

Giải pháp này đặc biệt phù hợp với:

- Gia đình trẻ

- Người có thu nhập ổn định theo tháng

- Chủ nhà vừa xây nhà vừa duy trì kinh doanh

5.3. Tư vấn pháp lý và kỹ thuật song song

Không chỉ xây dựng, Kiến Trúc Việt còn:

- Tư vấn kỹ về pháp lý xây dựng

- Hỗ trợ khách hàng đọc và hiểu rõ hợp đồng

- Đồng hành từ giai đoạn ý tưởng đến khi bàn giao và bảo hành

Điều này giúp giảm thiểu tối đa rủi ro pháp lý và kỹ thuật trong suốt quá trình xây nhà trả góp.

Lời kết: Xây nhà trả góp không đáng sợ – nếu hiểu đúng và chọn đúng

Xây nhà là quyết định lớn, ảnh hưởng lâu dài đến tài chính và cuộc sống của mỗi gia đình. Xây nhà trả góp không phải là rủi ro, nếu:

- Người xây hiểu rõ bản chất pháp lý

- Có kế hoạch tài chính chủ động

- Và quan trọng nhất, chọn đúng đơn vị đồng hành uy tín

Trong một thị trường nhiều lựa chọn, Kiến Trúc Việt định vị mình không chỉ là nhà thầu, mà là đối tác xây dựng – nơi khách hàng có thể yên tâm gửi gắm cả tài sản và niềm tin.

Nếu anh/chị đang cân nhắc giải pháp xây nhà trả góp an toàn, minh bạch và phù hợp với khả năng tài chính hiện tại, có thể liên hệ trực tiếp Kiến Trúc Việt qua số điện thoại 0903 219 676 để được tư vấn chi tiết.