Năm 2026 không còn là giai đoạn “nghe ngóng”. Thị trường bất động sản đã qua chu kỳ thanh lọc mạnh. Giá vật liệu xây dựng tương đối ổn định hơn so với giai đoạn biến động trước đó. Lãi suất dần hợp lý. Thu nhập của tầng lớp trung lưu tăng đều nhưng không đủ nhanh để “mua đứt” một căn nhà trong thời gian ngắn.

Trong bối cảnh đó, xây nhà trả góp không còn là phương án bất đắc dĩ. Nó trở thành một chiến lược tài chính có tính toán.

Bài viết này phân tích thẳng vào vấn đề: vì sao xây nhà trả góp trong năm 2026 là quyết định hợp lý, ai nên làm, rủi ro là gì, và cách triển khai sao cho hiệu quả. Đồng thời giới thiệu một đơn vị đang cung cấp giải pháp trọn gói – Kiến Trúc Việt – với mô hình xây nhà trả góp chỉ cần 300–500 triệu trả trước.

1. Bối cảnh kinh tế 2026: Giữ tiền mặt không còn là chiến lược tối ưu

Giữ tiền trong tài khoản tiết kiệm giúp an toàn, nhưng không giúp bạn bắt kịp tốc độ tăng giá đất và chi phí xây dựng dài hạn. Trong 10 năm qua, giá đất đô thị tại Việt Nam có xu hướng tăng theo chu kỳ nhưng đường xu hướng chung vẫn đi lên.

Nếu chờ đủ tiền mới xây:

- Giá đất có thể tăng.

- Chi phí vật liệu tăng theo lạm phát.

- Giá nhân công tăng theo mức sống.

- Bạn tiếp tục trả tiền thuê nhà hoặc sống trong không gian không tối ưu.

Chi phí cơ hội là yếu tố thường bị bỏ qua.

Trong khi đó, xây nhà trả góp giúp:

- Khóa chi phí xây dựng ở thời điểm hiện tại.

- Ổn định nơi ở.

- Chuyển tiền thuê nhà thành tiền trả góp tài sản.

Đó là dịch chuyển từ “tiêu sản” sang “tài sản”.

2. Tâm lý sở hữu nhà ở Việt Nam và sự thay đổi tư duy

Văn hóa Á Đông đề cao việc có nhà riêng. Tuy nhiên, tư duy truyền thống thường yêu cầu “phải đủ tiền rồi mới làm”.

Năm 2026, tư duy tài chính cá nhân đã thay đổi:

- Người trẻ chấp nhận sử dụng đòn bẩy tài chính hợp lý.

- Doanh nhân hiểu giá trị của dòng tiền.

- Gia đình trẻ ưu tiên chất lượng sống hơn việc tích lũy kéo dài.

Xây nhà trả góp không còn là áp lực nợ nần, mà là cách phân bổ dòng tiền khoa học.

3. So sánh: Thuê nhà vs Xây nhà trả góp

Thuê nhà

- Không sở hữu tài sản.

- Tăng giá thuê theo thị trường.

- Phụ thuộc chủ nhà.

- Không tự do cải tạo.

Xây nhà trả góp

- Tài sản đứng tên bạn.

- Giá trị tăng theo thời gian.

- Chủ động thiết kế theo nhu cầu.

- Trả góp có lộ trình rõ ràng.

Nếu tiền thuê mỗi tháng 8–15 triệu, sau 5 năm bạn chi ra hàng trăm triệu mà không giữ lại giá trị gì. Trong khi số tiền đó có thể chuyển thành phần trả góp cho ngôi nhà của chính mình.

4. Lợi ích tài chính cụ thể khi xây nhà trả góp năm 2026

4.1. Kiểm soát dòng tiền

Thay vì gom 2–3 tỷ trong nhiều năm, bạn chỉ cần vốn ban đầu 300–500 triệu, phần còn lại phân bổ theo tiến độ.

Điều này giúp:

- Vẫn duy trì vốn kinh doanh.

- Không làm gián đoạn đầu tư khác.

- Không tạo áp lực tài chính cực đoan.

4.2. Tận dụng lạm phát

Lạm phát khiến tiền mặt mất giá theo thời gian. Trả góp dài hạn đồng nghĩa với việc bạn đang thanh toán bằng “tiền tương lai” có giá trị thấp hơn tiền hiện tại.

4.3. Tối ưu tài sản thế chấp

Nhà xây xong có thể dùng làm:

- Tài sản bảo đảm.

- Tài sản cho thuê.

- Tài sản chuyển nhượng khi cần.

5. Rủi ro khi xây nhà trả góp – và cách kiểm soát

Không có quyết định tài chính nào không có rủi ro.

5.1. Rủi ro lãi suất

Giải pháp: Chọn đơn vị có phương án thanh toán rõ ràng, cố định điều khoản ngay từ đầu.

5.2. Rủi ro phát sinh chi phí

Giải pháp: Hợp đồng chi tiết, bóc tách vật tư, dự toán minh bạch.

5.3. Rủi ro chất lượng công trình

Giải pháp: Chọn đơn vị có dịch vụ tư vấn giám sát và bảo hành rõ ràng.

Đây là lý do cần một đơn vị có năng lực thực sự, không chỉ là đội thi công nhỏ lẻ.

6. Vì sao nên chọn đơn vị thiết kế – thi công trọn gói

Tách rời thiết kế và thi công thường dẫn đến:

- Sai lệch bản vẽ.

- Đùn đẩy trách nhiệm.

- Phát sinh chi phí.

Mô hình Design & Build (thiết kế và xây dựng trọn gói) giúp:

- Đồng bộ ý tưởng và thực tế.

- Kiểm soát ngân sách ngay từ đầu.

- Tối ưu kỹ thuật và công năng.

7. Giới thiệu giải pháp từ Kiến Trúc Việt

Kiến Trúc Việt là đơn vị hoạt động trong lĩnh vực:

- Thiết kế và xây dựng nhà dân dụng.

- Thiết kế & xây dựng nhà xưởng.

- Tư vấn giám sát công trình.

- Dịch vụ chống thấm chuyên sâu.

- Đặc biệt: Dịch vụ xây nhà trả góp.

7.1. Xây nhà trả góp – chỉ cần 300–500 triệu trả trước

Điểm khác biệt:

- Vốn ban đầu thấp.

- Phần còn lại thanh toán theo lộ trình.

- Hợp đồng rõ ràng.

- Cam kết tiến độ và chất lượng.

Với mức trả trước từ 300 đến 500 triệu, gia đình trẻ đã có thể khởi công căn nhà riêng thay vì tiếp tục thuê nhà hoặc chờ tích lũy thêm nhiều năm.

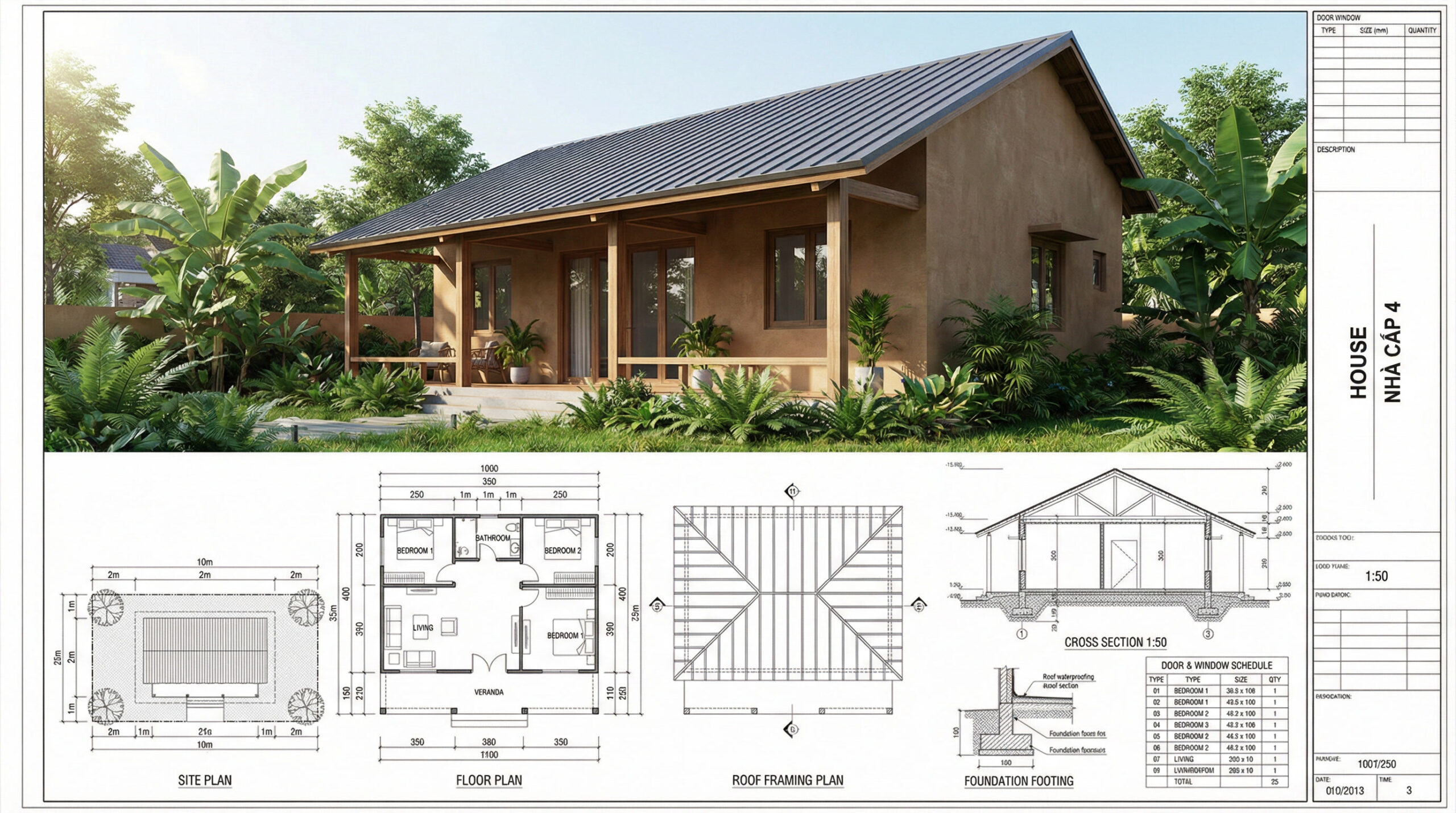

8. Dịch vụ thiết kế & xây dựng nhà dân dụng

Bao gồm:

- Nhà phố.

- Biệt thự.

- Nhà cấp 4 hiện đại.

- Nhà cải tạo nâng tầng.

Quy trình:

- Khảo sát thực tế.

- Thiết kế kiến trúc.

- Thiết kế kết cấu.

- Dự toán chi tiết.

- Thi công trọn gói.

- Bảo hành công trình.

Thiết kế tập trung vào:

- Tối ưu công năng.

- Lấy sáng tự nhiên.

- Thông gió chéo.

- Tối ưu chi phí vật liệu.

9. Thiết kế & xây dựng nhà xưởng

Với chủ doanh nghiệp, nhà xưởng là tài sản sản xuất cốt lõi.

Dịch vụ bao gồm:

- Thiết kế khung thép tiền chế.

- Bố trí dây chuyền sản xuất.

- Tối ưu nền móng chịu tải.

- Thi công đúng tiêu chuẩn kỹ thuật.

Xây xưởng trả góp giúp doanh nghiệp:

- Không rút toàn bộ vốn lưu động.

- Duy trì dòng tiền kinh doanh.

- Mở rộng sản xuất sớm hơn kế hoạch.

10. Tư vấn giám sát công trình

Đây là phần nhiều chủ nhà bỏ qua.

Giám sát giúp:

- Đảm bảo thi công đúng bản vẽ.

- Kiểm tra chất lượng vật tư.

- Kiểm soát khối lượng thực tế.

- Giảm rủi ro gian lận vật liệu.

Giám sát độc lập là lớp bảo vệ thứ hai cho tài sản của bạn.

11. Dịch vụ chống thấm – chi phí nhỏ, giá trị lớn

Thấm dột là nguyên nhân làm giảm tuổi thọ công trình.

Dịch vụ chống thấm chuyên sâu xử lý:

- Sàn mái.

- Nhà vệ sinh.

- Tầng hầm.

- Vách ngoài.

Chi phí chống thấm đúng ngay từ đầu thấp hơn nhiều so với chi phí sửa chữa sau 5–7 năm.

12. Khi nào nên quyết định xây nhà trả góp trong 2026?

Bạn nên cân nhắc nếu:

- Có đất sẵn.

- Có thu nhập ổn định.

- Có tối thiểu 300–500 triệu vốn ban đầu.

- Không muốn tiếp tục thuê nhà.

- Muốn cố định chi phí xây dựng hiện tại.

Không nên làm nếu:

- Thu nhập thiếu ổn định.

- Không có kế hoạch tài chính rõ ràng.

- Không có quỹ dự phòng tối thiểu 6 tháng chi phí sinh hoạt.

13. Quy trình triển khai thực tế

- Liên hệ tư vấn.

- Khảo sát đất.

- Lên phương án thiết kế sơ bộ.

- Dự toán tổng mức đầu tư.

- Ký hợp đồng.

- Thanh toán phần vốn ban đầu.

- Khởi công.

- Thanh toán theo tiến độ.

- Nghiệm thu & bàn giao.

Toàn bộ quy trình cần minh bạch bằng văn bản.

14. Góc nhìn chiến lược: Nhà ở là nền tảng tài chính dài hạn

Một căn nhà không chỉ là nơi ở. Nó là:

- Tài sản bảo toàn giá trị.

- Tài sản truyền đời.

- Điểm tựa tâm lý.

- Nền tảng để tập trung phát triển sự nghiệp.

Trì hoãn 5 năm có thể khiến tổng chi phí cao hơn đáng kể so với việc bắt đầu ngay trong 2026.

Kết luận

Xây nhà trả góp trong năm 2026 là quyết định hợp lý nếu bạn:

- Hiểu rõ dòng tiền.

- Lựa chọn đơn vị thi công uy tín.

- Ký hợp đồng minh bạch.

- Tính toán rủi ro trước khi triển khai.

Với giải pháp từ Kiến Trúc Việt, chỉ cần 300–500 triệu trả trước, bạn có thể bắt đầu hành trình sở hữu nhà riêng thay vì tiếp tục chờ đợi.

Liên hệ tư vấn trực tiếp: 0903 219 676

Quyết định xây nhà không phải cảm xúc. Đó là bài toán tài chính. Và năm 2026 là thời điểm phù hợp để giải bài toán đó bằng chiến lược trả góp hợp lý.